De la caducité de l’équation de Fisher à la nouvelle approche de la vélocité monétaire

Par Jamel BENJEMIA

Il est des équations qui s’illuminent dans la pureté des manuels, comme des éclats d’intelligence figés sur la page, et qui s’éteignent sitôt qu’elles se heurtent à la brutalité du réel. L’équation de Fisher, MV = PY, appartient à cette famille. Élaborée dans une note de recherche en 1911 sous le titre « The Purchasing Power of Money », elle prétendait offrir une clé universelle : multiplier la masse monétaire (M) par sa vélocité (V), et retrouver l’identité parfaite entre prix (P) et production (Y). Une beauté d’algèbre, une promesse de rigueur.

Mais l’histoire, en 1933, a brisé l’illusion. Fisher, face à la Grande Dépression, dut avouer l’impuissance de sa propre création. Dans son article intitulé « The Debt-Deflation Theory of Great Depressions », il décrivit la mécanique infernale et les limites de son équation : la chute des prix alourdissait les dettes, les faillites se multipliaient, la panique bancaire s’installait et la spirale déflationniste s’accélérait. Plus tard, Friedman et Schwartz confirmèrent, chiffres à l’appui, l’effondrement de la vélocité de plus de 30 % entre 1929 et 1933 dans « A Monetary History of the United States ».

Ainsi, la formule, si limpide dans les livres, devenait dans la réalité un moteur grippé, une fusée théorique incapable de traverser l’atmosphère des crises.

La fragilité d’une linéarité illusoire

La force apparente de l’équation de Fisher résidait dans sa simplicité ; mais sa faiblesse y demeurait dissimulée. Fisher supposait la vélocité monétaire stable, docile, mécanique. Or, loin d’être linéaire, la vélocité est une ombre mouvante. Elle dépend de la confiance et de la peur, de la structure des banques, des comportements collectifs, de cette alchimie psychologique qui échappe aux calculs.

Les modèles économétriques modernes (VAR, PVAR) confirment cette fragilité. Lorsque les crises éclatent, les circuits se bloquent, les bilans absorbent la liquidité, les ménages thésaurisent, les entreprises diffèrent leurs projets, et les banques rationnent le crédit. L’argent circule moins, s’engourdit, se fige. Dès lors, accroître la masse monétaire ne produit plus d’effet proportionnel : l’élégance algébrique se brise contre l’épaisseur du réel.

1929, le sang figé

La Grande Dépression fut le premier naufrage de l’identité fisherienne. La monnaie, au lieu de circuler, se figea comme un sang coagulé. Entre 1929 et 1933, la vélocité s’effondra de 30 %. Les banques ne mouraient pas toutes, mais la peur paralysait chaque transaction. Fisher dut se rendre à l’évidence : sa belle équation ne prédisait plus rien.

L’économie, blessée, se refermait sur elle-même. La circulation monétaire se ralentissait comme un souffle étouffé. L’équation MV = PY, censée être une boussole, n’était plus qu’un cadran muet.

Le Japon des années 1990 : la fusée clouée au sol

Le Japon offrit, soixante ans plus tard, un autre exemple. Après l’éclatement de la bulle immobilière et boursière, les prix s’effondrèrent, les banques croulèrent sous les créances douteuses, les entreprises s’immobilisèrent. La Banque du Japon ouvrit grand les vannes monétaires, abaissa ses taux à zéro, inonda le pays de liquidités. Selon Fisher, cela aurait dû suffire à ranimer l’économie.

Mais rien ne se produisit. Le carburant était là, mais la fusée restait clouée au sol. Les ménages thésaurisaient, les banques retenaient le crédit, les entreprises se contentaient de réparer leurs bilans. La vélocité s’écroulait, la confiance se dissolvait. Ce qui devait être une parenthèse devint un long purgatoire. La monnaie s’accumulait comme un fleuve stagnant, incapable d’alimenter la croissance : elle n’était plus qu’un carburant dormant.

2008, la monnaie sans océan

La crise mondiale de 2008 apporta la confirmation. La Fed lança son programme d’assouplissement quantitatif, injectant plus de 4 000 milliards de dollars. Pourtant, la vélocité, au lieu de croître, chuta de 17 % entre 2007 et 2014.

Le Financial Times résumait en 2014 d’une formule saisissante : « la création monétaire ressemblait à une rivière qui n’atteint plus l’océan ». L’argent gonflait les bilans bancaires, nourrissait les marchés financiers, mais il ne traversait pas jusqu’aux foyers. Comme au Japon, la fusée prit son élan mais resta prisonnière de la gravité psychologique.

La constante historique de l’instabilité

L’histoire, qu’elle évoque 1929, le Japon des années 1990 ou 2008, répète le même refrain : la vélocité n’est pas une constante, mais un thermomètre social. Elle dépend de la confiance, palpite avec les espoirs et se fige avec les peurs. Anderson, Bordo et Duca, dans une étude de la BCE (2023), montrent qu’elle s’est « structurellement affaiblie » après chaque crise, prisonnière des transformations bancaires et réglementaires.

Vers une équation organique

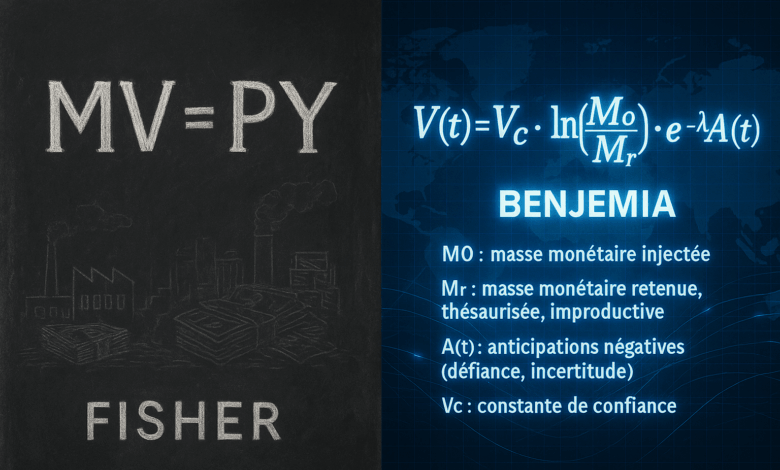

Pour sortir de l’angle mort de Fisher, il faut accepter une vérité : la monnaie n’obéit pas à la mécanique linéaire. Elle suit une trajectoire incertaine, logarithmique, asymptotique, dépendante des anticipations. C’est dans cet esprit que je propose une nouvelle formulation :

V(t)=Vc . ln(M0/Mr)⋅e−λA(t)

- M0 : masse monétaire injectée

- Mr : masse monétaire retenue, thésaurisée, improductive

- A(t) : anticipations négatives (défiance, incertitude)

- Vc : constante de confiance

Le signe négatif devant λA(t) dans l’exponentielle e−λA(t) a une fonction simple : il traduit l’effet d’amortissement des anticipations négatives sur la vélocité.

- Si A(t) (anticipations négatives, défiance, incertitude) augmente, alors −λA(t) devient plus petit, ce qui fait décroître e−λA(t). Résultat : la vélocité V(t) se contracte.

- À l’inverse, si A(t) est faible ou nul (confiance stable), alors −λA(t) est proche de zéro et l’exponentielle vaut presque 1, donc la vélocité reste à son potentiel maximal.

C’est exactement le même principe qu’en physique avec une décroissance exponentielle : le signe « − » incarne une force de freinage, une gravité invisible qui pèse sur le mouvement.

Ici, la monnaie devient une fusée dont la poussée dépend de la confiance, dont l’inertie naît du poids des masses mortes, et dont la trajectoire est freinée par la densité de l’atmosphère psychologique.

Métaphore de la fusée

Cette analogie m’a été soufflée par un film, « Les Figures de l’ombre », et par la destinée de Katherine Johnson, née Coleman, cette mathématicienne noire qui, dans l’Amérique ségrégationniste, maniait avec une majesté tranquille les équations d’Euler, dessinant avec une exactitude souveraine les orbites elliptiques et les paraboles fermées. Sa prédilection pour l’algorithme orthonormé, arrimé aux coordonnées euclidiennes, lui valut l’estime respectueuse de son supérieur hiérarchique et de la nation américaine.

Ce n’est pas un hasard si elle a été surnommée « l’ordinateur humain », tant ses calculs étaient d’une précision infinitésimale.

La fusée, malgré des calculs exacts, malgré son carburant, ne parvient pas à quitter le sol. Prisonnière de la gravité, elle reste immobile.

Ainsi va la monnaie moderne. Nourrie de milliards, elle devrait s’élancer ; et pourtant, à chaque crise, elle reste figée, clouée au pas de tir. 1929, 1990, 2008 : autant de lancements avortés, autant de fusées incapables de percer l’atmosphère des incertitudes.

Relisant Tsiolkovski, père de l’astronautique, l’analogie devient éclatante : de même que la poussée d’une fusée dépend du rapport entre masse initiale et masse finale, la vélocité monétaire dépend du rapport entre monnaie injectée et monnaie retenue. Et de même que la gravité ralentit l’ascension, la défiance et les anticipations négatives étouffent la circulation.

Habiter l’équation

De Fisher à Friedman, du Japon des années 1990 à la crise mondiale de 2008, les preuves convergent : MV = PY est caduc en temps de crise. La vélocité n’est pas une constante ; elle est un souffle, une respiration fragile.

Ma formule dynamique propose une autre grammaire : celle d’une économie pensée comme une fusée sociale. Chargée de carburant, elle ne décolle que si la confiance agit comme poussée et si les masses mortes n’étouffent pas sa trajectoire.

Les crises l’ont montré : 1929 fut le gel de la vélocité ; 1990 au Japon, le poids de la thésaurisation ; 2008, la stérilisation des liquidités. Mais d’autres drames rappellent l’inverse : Weimar en 1923, la Hongrie en 1946, le Venezuela contemporain. Dans ces cas, la fusée n’est pas clouée au sol : elle explose, emportée par une vélocité incontrôlable.

Stagnation ou hyperinflation, l’enseignement reste le même : la monnaie n’est pas une mécanique, mais une trajectoire mouvante, non une identité figée que doit désormais habiter l’économiste.

L’hésitation d’un de mes professeurs d’économie face à l’équation de Fisher m’enseigne ceci : l’économie n’est pas un chiffre, mais un souffle indocile, et nul chiffre ne saurait l’y enfermer.